期刊介绍

企业因研发活动购买车辆,享受加计扣除?

【作者】:网站采编

【关键词】:

【摘要】请教 企业因研发活动购买车辆,用于研发测试,请问是否可以一次性计入研发费用享受加计扣除优惠,或者是通过固定资产核算,全部折旧进研发费用参与加计扣除,是否会产生会税差

请教

企业因研发活动购买车辆,用于研发测试,请问是否可以一次性计入研发费用享受加计扣除优惠,或者是通过固定资产核算,全部折旧进研发费用参与加计扣除,是否会产生会税差异,涉及税审调整?

法律依据

《财政部 税务总局关于设备 器具扣除有关企业所得税政策的通知》(财税〔2018〕54号)第一条

专家解答

《财政部 税务总局关于设备 器具扣除有关企业所得税政策的通知》(财税〔2018〕54号)第一条规定,企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;

《财政部、国家税务总局、科学技术部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)第一条(一)规定,允许加计扣除的研发费用。

3. 折旧费用。

用于研发活动的仪器、设备的折旧费。

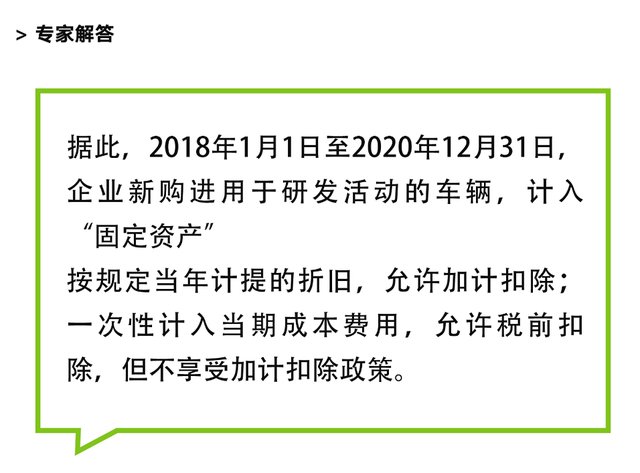

据此,2018年1月1日至2020年12月31日,企业新购进用于研发活动的车辆,计入“固定资产”

按规定当年计提的折旧,允许加计扣除; 一次性计入当期成本费用,允许税前扣除,但不享受加计扣除政策。

文章来源:《企业科技与发展》 网址: http://www.qykjyfz.cn/zonghexinwen/2021/0214/1553.html

企业科技与发展投稿 | 企业科技与发展编辑部| 企业科技与发展版面费 | 企业科技与发展论文发表 | 企业科技与发展最新目录

Copyright © 2018 《企业科技与发展》杂志社 版权所有

投稿电话: 投稿邮箱: