期刊介绍

企业所得税汇算清缴中,支持稳就业政策该如何

【作者】:网站采编

【关键词】:

【摘要】近期,2020年度企业所得税汇算清缴工作已开始,两篇重要推文请查收: 1.2020年度本市居民企业所得税汇算清缴开始啦~注意事项看这里 2.《2020年度企业所得税汇算清缴一本通》来啦!助

近期,2020年度企业所得税汇算清缴工作已开始,两篇重要推文请查收:

1.2020年度本市居民企业所得税汇算清缴开始啦~注意事项看这里

2.《2020年度企业所得税汇算清缴一本通》来啦!助你顺利完成今年汇缴!

今天,申税小微和大家一起关注以下知识点:企业所得税汇算清缴中,支持稳就业政策的申报问题。

汇算清缴

为支持重点群体创业就业、依法有效缓解资金压力、助力新就业形态发展,着力稳就业保就业,财政部、国家税务总局出台了一系列税收优惠政策。让我们一起来看看在支持稳就业政策上有哪些企业所得税规定吧。

1 重点群体就业税收优惠

★政策依据:

1.《财政部 税务总局 人力资源社会保障部 国务院扶贫办关于进一步支持和促进重点群体创业就业有关税收政策的通知》(财税〔2019〕22号 )

2.《国家税务总局 人力资源社会保障部 国务院扶贫办 教育部 关于实施支持和促进重点群体创业就业有关税收政策具体操作问题的公告》(国家税务总局公告2019年第10号)

3.《关于转发的通知》(沪财发〔2019〕3号 )

★优惠内容:

企业招用建档立卡贫困人口,以及在人力资源社会保障部门公共就业服务机构登记失业半年以上且持《就业创业证》或《就业失业登记证》(注明“企业吸纳税收政策”)的人员,与其签订1年以上期限劳动合同并依法缴纳社会保险费的,自签订劳动合同并缴纳社会保险当月起,在3年内按实际招用人数予以定额依次扣减增值税、城市维护建设税、教育费附加、地方教育附加和企业所得税优惠。定额标准为每人每年6000元,最高可上浮30%,各省、自治区、直辖市人民政府可根据本地区实际情况在此幅度内确定具体定额标准。(本市标准为每人每年7800元)。

对于高校毕业生,若为建档立卡贫困人口或在人社部门登记失业半年以上,且取得《就业创业证》或《就业失业登记证》(注明“企业吸纳税收政策”),符合条件的,可以享受企业吸纳重点群体就业税收政策。

享受优惠政策当年,重点群体人员工作不满1年的,应当以实际月数换算其减免税总额。减免税总额=∑每名重点群体人员本年度在本企业工作月数÷12×具体定额标准。

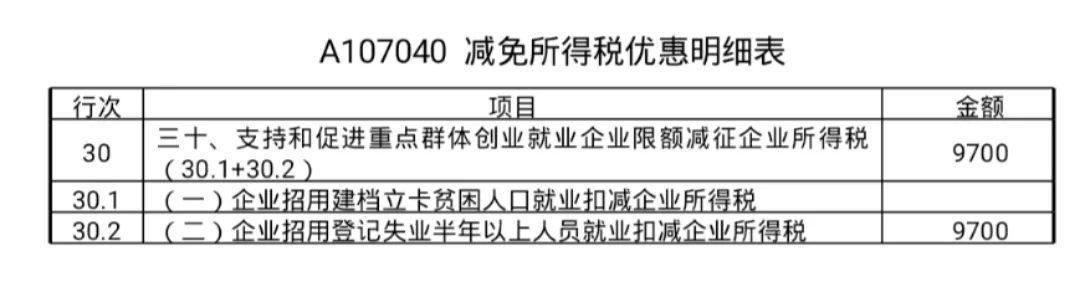

★填报示例:

A企业为生活服务型企业,2020年招录符合条件的失业人员20人(注:工作均满一年)。核定该企业2020年该项税收扣减总额为:20*7800=元。

该企业2020年应缴纳增值税元,城市维护建设税7000元、教育费附加3000元、地方教育附加2000元,已扣减元(7000+3000+2000)。2020年汇算清缴应缴企业所得税9700元

2 残疾人工资加计扣除

★政策依据:

《财政部 国家税务总局关于安置残疾人员就业有关企业所得税优惠政策问题的通知》(财税〔2009〕70号)

★优惠内容:

企业安置残疾人员的,在按照支付给残疾职工工资据实扣除的基础上,可以在计算应纳税所得额时按照支付给残疾职工工资的100%加计扣除。

企业就支付给残疾职工的工资,在进行企业所得税预缴申报时,允许据实计算扣除;在年度终了进行企业所得税年度申报和汇算清缴时,再按照上述规定计算加计扣除。

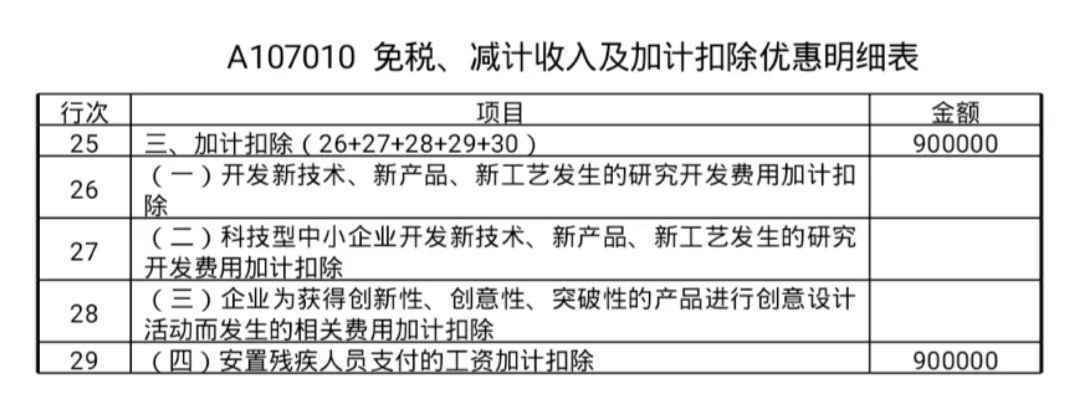

★填报示例:

B企业为加工企业,2020年安置残疾人员10人,签订了1年以上劳动合同,并足额缴纳社会保险,通过金融机构实际支付残疾人员工资共计元,并符合享受加计扣除的条件。则2020年汇算清缴可加计扣除金额为元。

3 退役士兵就业税收优惠

★政策依据:

1.《财政部 税务总局 退役军人部关于进一步扶持自主就业退役士兵创业就业有关税收政策的通知》(财税〔2019〕21号)

2.《关于转发的通知》(沪财发〔2019〕2号 )

★优惠内容:

企业招用自主就业退役士兵,与其签订1年以上期限劳动合同并依法缴纳社会保险费的,自签订劳动合同并缴纳社会保险当月起,在3年内按实际招用人数予以定额依次扣减增值税、城市维护建设税、教育费附加、地方教育附加和企业所得税优惠。定额标准为每人每年6000元,最高可上浮50%,各省、自治区、直辖市人民政府可根据本地区实际情况在此幅度内确定具体定额标准。(本市标准为每人每年9000元)。

文章来源:《企业科技与发展》 网址: http://www.qykjyfz.cn/zonghexinwen/2021/0319/1823.html

企业科技与发展投稿 | 企业科技与发展编辑部| 企业科技与发展版面费 | 企业科技与发展论文发表 | 企业科技与发展最新目录

Copyright © 2018 《企业科技与发展》杂志社 版权所有

投稿电话: 投稿邮箱: