期刊介绍

机械设备行业发展现状分析,机械制造企业发展

【作者】:网站采编

【关键词】:

【摘要】我。机械设备行业概况 在国民经济体系中,机械设备行业处于产业链的中间位置,产品种类繁多,种类繁多。应用程序。在制造业的各个环节都具有不可替代的地位。机械装备行业上游

我。机械设备行业概况

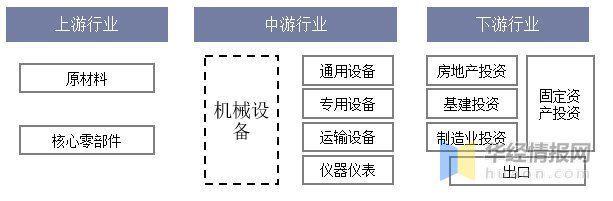

在国民经济体系中,机械设备行业处于产业链的中间位置,产品种类繁多,种类繁多。应用程序。在制造业的各个环节都具有不可替代的地位。机械装备行业上游是钢铁、有色金属等原材料行业,下游是房地产、基础设施、汽车、3C、新能源、环保、纺织、农业生产、交通运输等行业。

机械设备行业产业链

来源:工业研究院主办

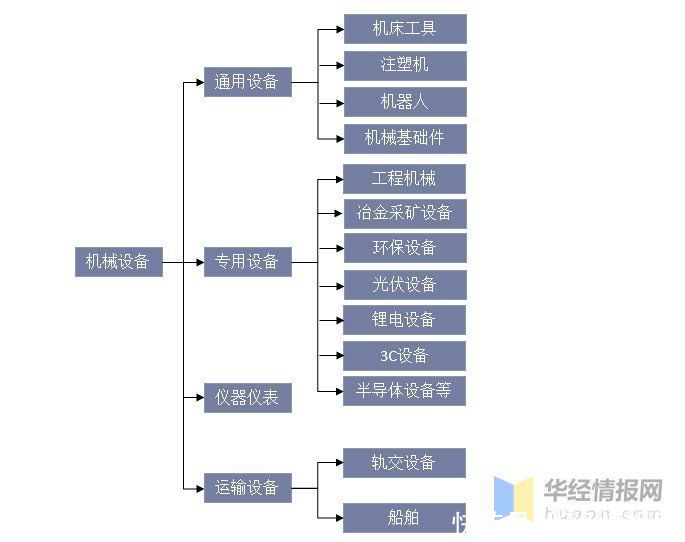

机械装备行业包括特种设备制造、通用设备制造、交通运输设备制造、仪器仪表制造。其中,特种设备包括工程机械、冶金矿山化工设备、环保设备、光伏设备、锂电池设备、3C设备、半导体设备、印刷包装机械、纺织服装设备、农业机械等;通用设备包括机床、注塑机、机器人、机械基础件、磨料磨具等,运输设备包括轨道交通设备、海洋工程设备等。

机械设备行业分类

来源:华晶工业研究院整理

二、机械装备行业相关政策

近年来,我国出台了一系列旨在促进高端装备和智能制造发展的政策。政策为机械行业转型升级创造了宽松良好的政策环境。截至目前,我国先后发布了《中国制造2025》、《智能制造发展规划(2016-2020年)》、《十三五》国家战略性新兴产业发展规划、《高端智能反动计划(2018-2020年)》、《促进新一代人工智能产业发展三年行动计划(2018-2020年)》等重要规划,形成制造强国战略政策体系. 2019年中央经济工作会议将推动制造业高质量发展列为年度七项重点工作之首。

资料来源:华晶产业研究院整理

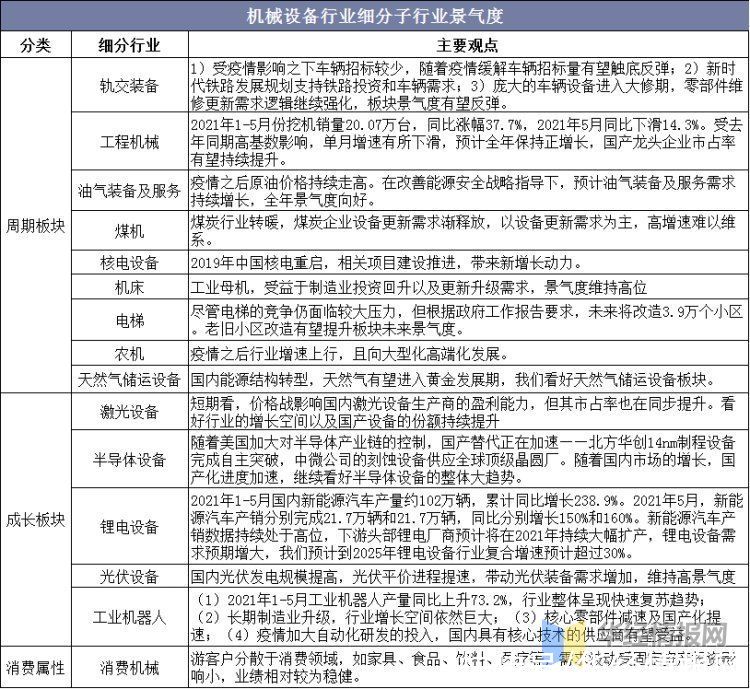

3.机械设备行业子行业现状

设备行业,周期性行业包括轨道交通设备行业、工程机械行业、油气设备和服务行业等传统行业,而半导体设备、锂电池设备、激光设备等新兴行业均在增长的行业中,这些子行业未来将具有很大的增长潜力。

来源:华晶产业研究院整理

相关报告:华精工业研究院发布的《2021-2026年中国机械装备行业投资分析与发展战略研究咨询报告》

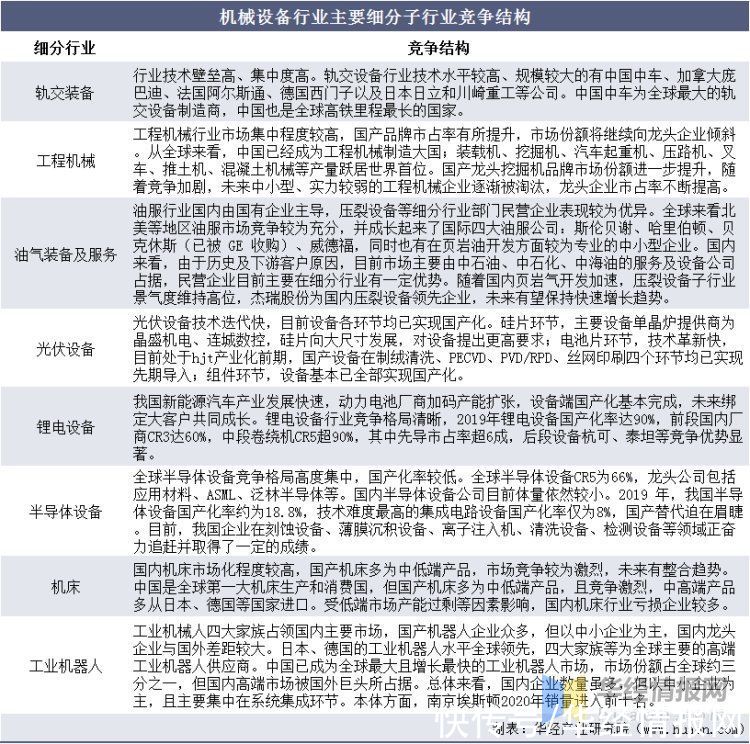

机械行业位于产业链中游,面临两个——方式上下游产业拥挤。压力,如果行业细分市场集中度不高,往往竞争激烈,议价能力不强。总体看,上游议价能力:机械行业只是其上游钢铁行业主要应用之一,议价能力有限。下游议价能力:下游机械设备为汽车、房地产、能源、交通等行业,机械区分下游议价,有技术壁垒,或下游议价能力强。下游客户集中度越高,议价能力就越高。虚弱的。在子行业方面,机械行业有很多子行业,不同的行业差别较大。

资料来源:华晶产业研究院整理

<强>四。碳中和背景下,光伏设备和锂电池设备前景广阔

碳中和已经开始,装备制造业有望发挥重要作用。一方面,电力行业低碳发电是“碳中和”的重中之重。未来,中国的能源结构将从传统的化石能源转向光伏、风电、核电等清洁能源,开启相关产业的长远发展。扩展能力。另一方面,运输层面需要加快脱碳进程。电动汽车仍是未来的发展方向。再加上全球电动汽车电气化的启动,新一轮动力电池的扩张即将到来。

资料来源:华晶产业研究院整理

<强>V。机械设备行业面临的问题

1.核心技术缺乏,国内高端装备制造市场被外资巨头占领

据工信部调查结果显示,32%的关键材料仍处于空白状态中国,52%依赖进口。高端数控机床、高端装备、运载火箭、大型飞机、航空发动机、汽车等关键零部件精加工生产线上的制造和检测设备95%以上依赖进口。

中国已成为全球最大的高端装备制造市场,但庞大的国内市场却被国外巨头占领。我国国产品牌工业机器人市场份额不足30%,高端数控机床国产化率仅6%,半导体设备国产化率不到15%,汽车制造国产化率设备约占30%。

此外,低端生产环节面临来自东南亚等发展中国家的竞争威胁。中国制造业劳动力成本上升速度明显快于世界其他主要经济体。目前,印尼制造业每小时的人工成本不到中国的五分之一。虽然短期受疫情影响,且东南亚国家与中国在产业基础和产业支撑等方面差距巨大,不足以造成产业订单大量外流,但趋势难以改变制造业长期追求低成本。

文章来源:《企业科技与发展》 网址: http://www.qykjyfz.cn/zonghexinwen/2021/0728/2851.html

企业科技与发展投稿 | 企业科技与发展编辑部| 企业科技与发展版面费 | 企业科技与发展论文发表 | 企业科技与发展最新目录

Copyright © 2018 《企业科技与发展》杂志社 版权所有

投稿电话: 投稿邮箱: